领有寰球37%的稀土储量、国内最大的萤石资源,股价却历久趴在2元隔邻包钢股份的这种反差,号称A股最令东说念主困惑的气候之一。

这家公司手抓的计策资源足以让任何国度眼红,财务证明却永恒难以匹配其资源价值。 2024年公司营收680.89亿元,净利润却惟一2.65亿元,同比下滑近50%。 而2025年一季度,公司净利润更是仅有4496.43万元,同比下滑29.33%。

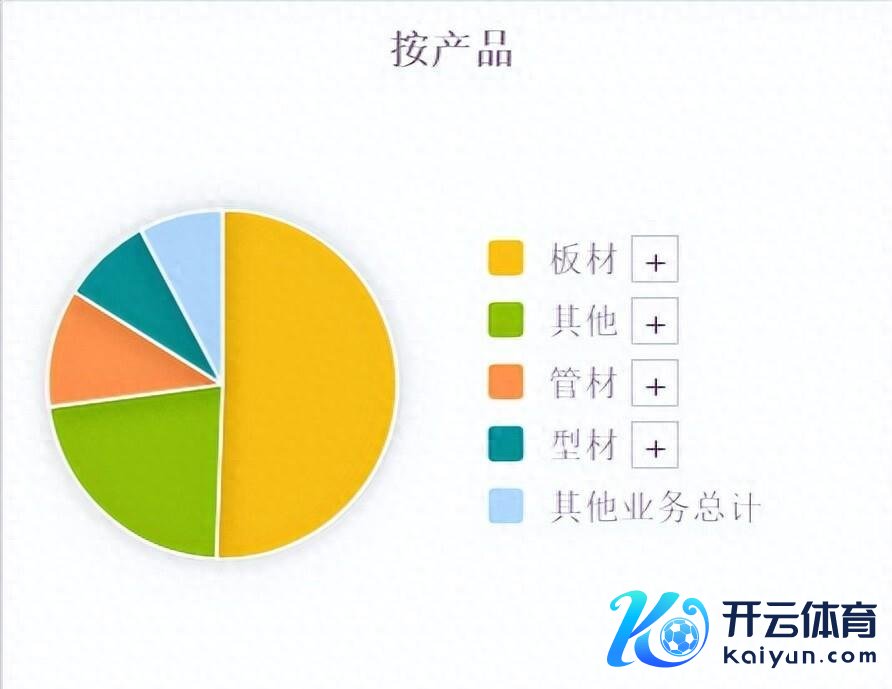

钢铁主业连接牵累事迹。 包钢股份跨越77%的营收来自钢铁业务,这项业务的毛利率仅为个位数。 2025年上半年,钢铁板块毛利率仅7.2%。 行业产能多余、需求疲软、价钱下把持得钢铁业务连接承压。

房地产行业连接低迷径直牵累了钢材需求,同期供给端产能多余导致钢价震憾下行。 公司板材业务(占营收超50%)毛利率以至处于负值区间。

稀土业务利润丰厚受限。 包钢股份稀土精矿业务毛利率高达85%以上,2023年该项销售收入达91.09亿元。 这块优质业务却存在着制约。

公司稀土精矿只可排他性供应给朔方稀土,这种关联往复订价机制使得公司销售稀土价钱远远低于同期期市集均价。 当市集稀土精矿加价时,公司囿于订价公式不可实时按市集价钱销售。

财务压力高企。 适度2024年末,包钢股份钞票欠债率达60.48%,有息欠债高达461亿元,其中短期欠债占比66%,而货币资金仅140亿元,短期偿债缺口浩大。

高欠债率带来了千里重的利息包袱,2024年公司利息开销高达19.8亿元,财务用度率3.1%,高于行业平均水平。 这种财务压力连接侵蚀着公司利润。

资金面折柳。 尽管基本面濒临诸多挑战,市集资金对包钢股份的魄力存在折柳。 从2023年1季度启动,基金持股比例从1.35%沿途升至2024年3季度的4.27%。

融资客近三天净买入1300万元,豪赌稀土价值;钢铁ETF近一月份额缩水5650万份,显现资金正撤回传统钢铁板块。 这种分化态势反应了市集对公司钢铁和稀土业务的不同预期。

资源价值与市集证明的浩大反差。 包钢股份领有的白云鄂博矿稀土储量占世界储量的83.7%、寰球的37.8%,同期还伴生丰富的萤石和铌资源。

公司尾矿库资源中稀土氧化物储量达3500万吨,按现价测算隐含价值超1.4万亿元,为现时市值的15倍。 ,公司还领有22万吨钍资源,钍基熔盐堆(第四代核能)交易化后估值或达3900亿元。

这些数据突显了包钢股份资源价值与市集证明之间的浩大落差。 公司手抓近乎把持的数千万吨稀土计策资源,却让销售订价权旁落,出奇金属卖出“土价”,狡计事迹与手抓计策资源的地位严重不符。

关联往复争议连接困扰。 包钢股份与朔方稀土的稀土精矿关联往复价钱历久低于市集价,曾激励激动不悦,以至关联往复议案齐被否决。 这种情况缩短了投资者对公司惩办及改日收益巩固性的信心。

当按照订价模式加价时淌若遭遇同期市集价下落,关联往复方激动大会可通过欠亨过议案等技能碎裂包钢股份稀土精矿销售加价。这种订价机制的不合称性径直影响了公司盈利才智。

主营业务濒临挑战。 包钢股份的钢铁业务在行业中的竞争力与宝钢等企业存在差距。 行业全体濒临产能多余问题,包钢股份也濒临较大竞争压力,市集份额栽培贫乏。

环保条目日益严格,公司在环保方面的参预不断增多,这对本钱适度是个挑战。 同期,钢铁行业时代更新快,淌若公司时代立异门径跟不上,可能导致产物竞争力下降。

稀土钢业务成为亮点。 包钢股份正在任意发展稀土钢业务,2024年产量打破150万吨,2025年上半年产量达101.71万吨,创同期新高。

稀土钢较平庸钢溢价800-1200元/吨,毛利率较平庸钢材高3-5个百分点。 公司稀土钢产物已应用于新动力汽车车架、500兆帕风电钢及海太长江地说念预埋件等高端畛域。

六个汽车钢产物已进入比亚迪、蔚来供应链,产物出口至46个“一带沿途”国度。 2023年热轧管线钢出口量同比增长26.8%,钢轨产物在国外形状中证明隆起。

萤石资源后劲待开释。 包钢股份伴生的萤石资源相通后劲浩大,跟着新动力汽车、半导体行业发展,萤石需求增长连忙。 公司萤石产能2025年瞻望栽培至80万吨,合股公司氢氟酸形状将于2025年Q4试出产,这可能成为公司新的增长点。

市集估值处于低位。 尽管领有如斯丰富的资源,包钢股份的市集估值却一直处于低位。 公司PB(市净率)时时低于1,反应市集对钞票质料的严慎魄力。

部分机构给出的贪图价仅为2.04元开云体育(中国)官方网站,较现时股价溢价约11%。 这种低估态势反应了市集对公司能否将资源上风治愈为盈利才智的怀疑。