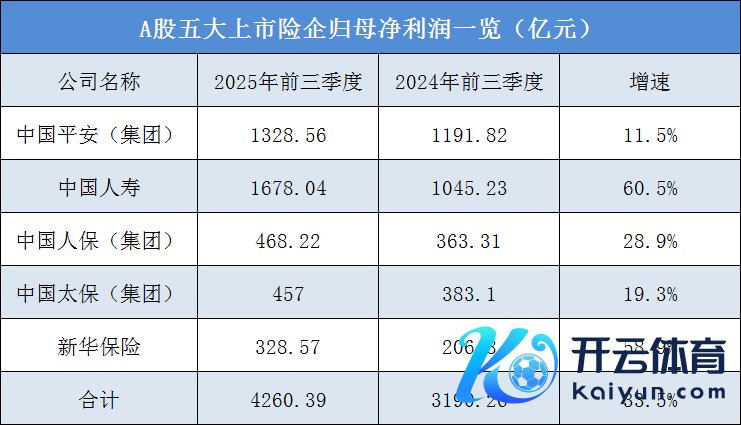

在客岁同期高增长的基础上,A股五大上市险企再次交出亮眼答卷。

据《国外金融报》记者统计,中国东谈主寿、中国东谈主保、中国祥瑞、中国太保、新华保障在2025年前三季度整个终了归母净利润4260.39亿元,同比增长33.5%,跨越客岁全年净利润总数(3476亿元)。

(王莹制表)

拆解三季报不难发现,在投资端,上市险企积极主持商场契机,加大职权金钱树立力度,投资收益终了权贵增长;在欠债端,东谈主身险业务结构不停优化,新业务价值延续高增长态势,浮动收益型家具转型初见见效;财产险业务概述成本率进一步优化,承保利润合座改善。

在分析东谈主士看来,保障业谋略具有权贵顺周期特点,曩昔跟着经济复苏,欠债端和投资端王人将权贵改善。

投资收益增厚功绩

成本商场回暖带动投资收益改善,A股五大上市险企前三季度归母净利润创下历史新高。

具体来看,前三季度,中国东谈主寿终了归母净利润1678.04亿元,同比增长60.5%,净利润范围与同比增幅双双领跑同行;新华保障终了归母净利润328.57亿元,同比增长58.9%。

其余三家险企也终了两位数增长。中国祥瑞、中国东谈主保、中国太保差异终了归母净利润1328.56亿元、468.22亿元、457亿元,差异同比增长11.5%、28.9%、19.3%。

谈及净利高增的原因,多家险企默示,主如果受投资收益耕作带动。举例,新华保障指出,前三季度中国成本商场回稳向好,使得公司2025年前三季度投资收益在客岁同期高增长基础上不竭同比大幅增长,进而终剖析2025年前三季度净利润同比较大增长。

“比较2024年A股剧烈波动,2025年以来A股呈现关心高潮态势,且红利和成长板块规律高潮,带动成绩效应持续开释。”中泰证券非银金融首席分析师葛玉翔分析称,保障资金树立平衡多元,红利及成长板块共同构成了险资职权投资的哑铃型结构,联系持仓收益有所提振。

从投资功绩来看,前三季度,新华保障年化总投资收益率达8.6%,同比耕作1.8个百分点;年化概述投资收益率6.7%。中国东谈主寿终了总投资收益3685.51亿元,同比增长41.0%;总投资收益率6.42%,同比耕作1.04个百分点。中国东谈主保终了总投资收益862.50亿元,同比增长35.3%;总投资收益率5.4%,同比耕作0.8个百分点。中国祥瑞保障资金投资组合终了非年化概述投资收益率5.4%,同比上升1.0个百分点。中国太保终了总投资收益率5.2%,同比耕作0.5个百分点。

需要留神的是,新司帐准则的践诺放大了成本商场对险企功绩的影响。现在,各上市险企股票投资中仍有较高FVTPL(以公允价值计量且其变动计入当期损益的金融金钱)职权占比,这部分股价浮盈会径直计入当期利润。

东吴证券数据高慢,2025上半年,新华保障、中国东谈主寿股票归入FVTPL的占比差异高达81.2%、77.4%。更高的FVTPL比例使得险企在股市上行期能够得回更高的净利润增幅,但反之在股市产生波动时,净利润也会有更大幅度的波动。

“对于保障资金来说,FVTPL占比照旧要留神的,这会影响到年度利润与长期请问的平衡,曩昔咱们会在司帐处理神态和里面战术平衡上选拔愈加老成的神态。”中国太保副总裁、首席投资官、财务负责东谈主苏罡在三季度功绩发布会上默示,职权金钱中FVOCI(以公允价值计量且其变动计入其他概述收益的金融金钱)占比耕作在曩昔仍然是八成率的所在,这不错使公司在职权比例持续耕作、结构愈增多元化的情况下,保持年度功绩的恰当性,得回更长期的请问,达到金钱欠债匹配的惩办条件。

新业务价值增长苍劲

从欠债端来看,五大上市险企在前三季度相似取得了较好推崇。

东谈主身险业务方面,各公司新业务价值延续高速增长态势,同比增幅均跨越三成。数据高慢,可比口径下,中国东谈主寿、祥瑞寿险及健康险、太保寿险、新华保障、东谈主保寿险的新业务价值同比差异增长41.8%、46.2%、31.2%、50.8%、76.6%。

2025年以来,濒临长期利率下行压力,加快向分成险等浮动收益型家具转型已成为行业共鸣。上市险企也在苟且鼓动分成险业务发展,家具占比进一步耕作。

比如,新华保障总裁龚兴峰在三季度功绩评释会上清楚,公司自4月开动全面鼓动分成险转型,二季度和三季度个险渠谈新单均分成险占比达到70%。

中国东谈主寿默示,公司积极落实预定利率与商场利率挂钩及动态调度机制,苟且发展浮动收益型业务,浮动收益型业务在首年期交保费中的占比较上年同期耕作超45个百分点,占比大幅耕作。

中国太保也默示,太保寿险家具结构持续优化,代理东谈主渠谈新保期缴均分成险占比进一步耕作至58.6%。

“咱们合计商场需求也曾蓬勃,预定利率下调重迭分成险转型将鼓动欠债成本持续优化,利差损压力将有所缓解。”东吴证券非银金融行业首席分析师孙婷指出,近期十年期国债收益率回落至1.81%支配,预测曩昔追随国内经济复苏,长端利率若不竭成立上行,则保障公司新增固收类投资收益率压力将有所缓解。

财产险业务方面,“老三家”(东谈主保财险、祥瑞产险和太保产险)概述成本率进一步优化,承保利润持续改善。

具体来看,前三季度,东谈主保财险概述成本率为96.1%,同比下跌2.1个百分点;祥瑞产险合座概述成本率为97%,同比优化0.8个百分点;太保产险承保概述成本率为97.6%,同比下跌1.0个百分点。

值得一提的是,11月1日起,《对于加强非车险业务监管联系事项的见知》崇拜践诺,非车险“报行合一”就此落地。

华泰证券非银金融首席分析师李健指出,连年来,我国财险业非车险保费占比快速增长,但承保推崇欠安。2019年以来,“老三家”加权平均非车险COR(概述成本率)一直大于100%,处于失掉状态。

“分险种看,非车险中,企财险和背负险承保推崇偏弱或主要因为用度率过高,非车险‘报行合一’有望压降非车险用度率,改善财险合座承保推崇。”李健默示。

对外经济营业大学立异与风险惩办参议中心副主任龙格合计开yun体育网,短期来看,“报行合一”将导致合规成本上升,但用度虚列减少,保障公司财务情景也将得到优化。与此同期,这将倒逼险企耕作家具立异和就业质地,而非依赖廉价战术,竞争阵势或将重塑,头部公司凭借风控和就业上风将扩大商场份额。